インボイス制度Part3【不動産賃貸業】

2022/06/122022/10/24

今回は、不動産賃貸をしている個人・法人に関してです。規模等に応じた対応策!

オーナーの皆様、インボイス制度は人事ではないかと思われていませんか?

目次

貸している物件によって消費税の取り扱いから

消費税の仕組みから・・・・

- 居住用アパート・マンション・・・・非課税取引でですが、駐車場の貸し方によっては課税取引になります。

- 店舗・事務所・・・・課税取引になります。

・駐車場・・・・月極駐車場(整地済、フェンス、ロープ等で区分されている)、時間貸やコインパーキングは課税取引。

(注)契約書等に消費税の取り扱いが書いてあると思います。

居住用アパート・マンションが賃貸の中心の方

ほとんどが非課税取引です・・・・という方

適格請求書発行事業者に登録する必要はないと思われます。

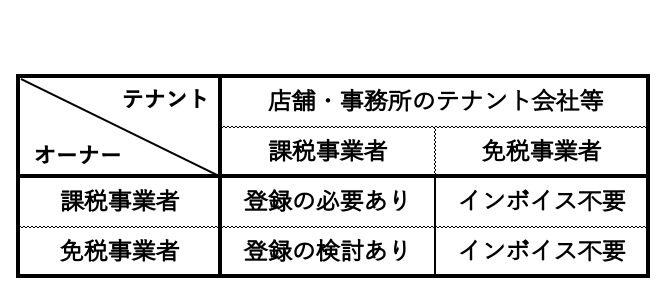

店舗・事務所が賃貸の中心の方・1

現在が、課税事業者なのか免税事業者なのかで異なります。

店舗・事務所は、課税取引ですし、店舗・事務所を借りている事業者が課税事業者なのか免税事業者なのかでも適格請求書発行事業者の登録は変わってきます。

左の図は、対応方法をまとめてみました。現在、課税事業者の場合は、インボイス制度開始から適格請求書発行事業者になるべきだと思います。オーナーが免税事業者の場合は、テナントとの検討が必要だと思われます。

店舗・事務所が賃貸の中心の方・2

記帳にお困りの方

適格請求書発行事業者の登録、記帳代行、法人化をお考えの方、今後の電子帳簿保存法についても下記からお問い合せください。

仕入税額控除のための要件・1

覚えているでしょうか?

仕入税額控除の要件として、原則、適格請求書発行事業者から交付を受けた適格請求書の保存が必要なのですが、不動産賃貸料は、通常契約書を交付し、賃貸料は指定口座に振込または振替が一般的だと思います。そうなるとオーナーは適格請求書を交付をして、テナントは適格請求書を保存することになりますが毎月そのようなことが可能でしょうか?国税庁HPのインボイスのQ&A 問79に答が書いてあります。ご確認をお願いします。

仕入税額控除のための要件・2

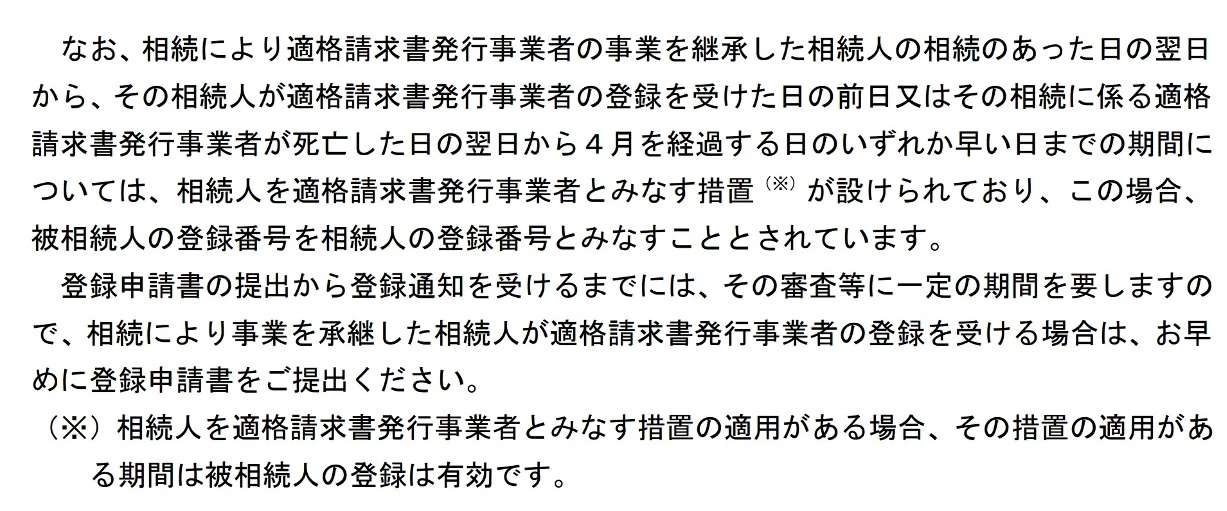

個人の場合ですが、オーナーに相続があった場合です。

上記の要件・1の問79の答えの後半に、オーナーが亡くなった時の扱いが書いてあります。適格請求書発行事業者でない者が相続人になった場合は、仕入税額控除は行えないとなっています。その場合、相続人は左の画像にありますが、相続人が適格請求書発行事業者とみなす措置が講じられています。画像は、インボイスQ&A 問16(相続)一部転載です。画像をクリックすると拡大されます。